高端装备制造业总体发展趋势判断

政策层面,2017 年是“十三五”规划的实干之年。随着《中国制造2025》及一系列配套政策在2016 年内出台,相关推动政策将在2017 年进入全面落地阶段;宏观基本面方面,2017 年我国宏观经济增长目标定为6.5%左右,较上年稍有回落,显示出社会经济运行尽管面临较大下行压力,但仍处于合理运行区间,呈缓中趋稳的趋势。

从行业自身发展来看,随着我国制造业向高端化、智能化的方向发展,高端装备制造业面临着结构调整与产业升级难题,行业运行机遇与挑战并存。预计2017 年,在政策基本面向好的环境下,我国高端装备制造业将保持健康稳定发展,轨道交通装备、航空航天装备以及工业机器人制造业的自主创新能力将进一步提升,一系列关键技术与重大专项将获得突破,而机床领域将继续进行结构调整,企业加大对中高档数控机床的投入力度,研发与产业化水平不断提升。

一、供求预测

1、工业机器人

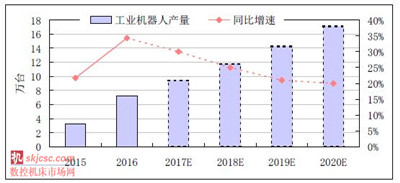

从生产来看,目前我国涉及生产机器人的企业数量超过800 多家,且有大批传统机械制造企业转向工业机器人的生产,我国已建成或在建的工业机器人园区超过40 个,还有大量筹备中的产业园区,预计将在未来几年陆续建成投用,将进一步释放工业机器人产能。因此,预计2017 年,我国工业机器人产量将达到9.4 万台,同比增长约30%;2017~2020年,我国工业机器人产量年均增速约为22%;到2020 年,工业机器人产量将接近17 万台。

2017~2020 年我国工业机器人产量及同比增速预测

数据来源:国家统计局

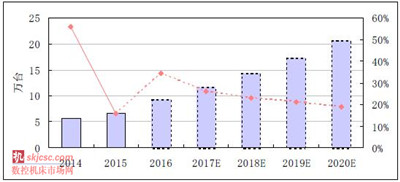

目前,我国工业机器人保有量远低于世界平均水平,随着机器换人、智慧工厂建设的不断加快,我国工业机器人市场需求潜力将被挖掘,在未来几年有望迎来需求高峰期。预计2017 年,我国工业机器人销售量将达到11.6 万台,同比增长约26%;2017~2020 年,工业机器人销售量年均增速约21%,到2020 年,工业机器人销售量有望超过20.5 万台。

2017~2020 年我国工业机器人销售量及同比增速预测

数据来源:国际机器人联合会

2、机床

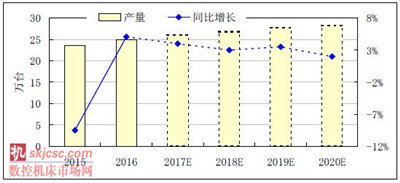

“十三五”期间,数控机床将成为国家重点关注、企业重点投资、产能集中释放的领域。根据《数控机床专项“十三五”实施计划》,未来我国将着力突破高档数控系统等产品的关键共性技术,形成行业的可持续创新能力;高精度加工机床、高效高速加工机床、柔性复合机床、智能机床、绿色环保机床是机床制造技术将成为我国高档机床的发展方向。从短期来看,目前我国制造业正处于转型升级的关口,企业对数控机床的购买需求将明显提升,有利于数控机床产能释放。预计2017 年,数控金属切削机床产量约为26.1 万台,同比增长约4%。2017~2020 年,数控金属切削机床产量保持3%左右年均增速,至2020 年,产量将达到28.2万台左右。

2017~2020 年数控金属切削机床产量及同比增速预测

数据来源:国家统计局

二、进出口预测

1、 工业机器人

近几年我国已加大对海外机器人企业的投资并购,随着技术引进消化吸收及创新,我国工业机器人市场竞争力将显著增强。同时,随着我国机器人产能的快速释放,在未来一段时间内,我国工业机器人进出口贸易逆差将逐渐缩小。预计,未来几年,我国工业机器人进口数量将呈先增后降的趋势,预计到2020 年,多功能工业机器人进口数量在5 万台左右。而出口方面,伴随我国工业机器人产能扩张,产品质量与性能不断提升,并购海外企业打通海外渠道,再加上价格优势,我国工业机器人将加快“走出去”步伐。预计未来5年,我国工业机器人出口量将不断上升,到2020 年,多功能工业机器人出口数量有望超过1.1 万台。

2、 机床

出口方面,一方面,我国出口机床以中低端产品为主,缺乏核心竞争力,在国内人力成本上涨、全球需求乏力的情况下,我国机床企业出口将面临较大的竞争压力;另一方面,“十三五”期间,我国将继续加强与“一带一路”沿线国家的合作力度,而沿线国家以发展中国家为主,是我国机床主要出口目的国。随着装备制造业领域的国际产能合作,金属加工机床出口形势有望好转。因此预计,2017 年,我国金属加工机床出口额将达到32 亿美元左右,同比增长约8.3%;2017~2020 年,行业出口年均增速在8.9%左右,预计到2020年,出口额将达到41.3亿美元左右。

2017--2020年金属加工机床出口额及同比增速预测

数据来源:海关总署

进口方面,短期看,受机床行业整体疲软影响,机床进口额将延续下滑趋势,但降幅将有所收窄。预计2017 年,金属加工机床全年进口额约为71.7 亿美元,同比下降4.5%左右。“十三五”期间,由于我国本身对高端机床产品需求仍然较大,进口额将逐步回升;预计2017~2020 年均增幅约3.1%,至2020 年进口额将达到78.6 亿美元左右。

2017~2020 年我国金属加工机床进口额及同比增速预测

数据来源:海关总署

三、投资预测

整体看,低端机床产品在国内外市场需求都出现不同程度的下滑,这将迫使企业对投资和产能扩张保持谨慎态度。未来,企业投资将更加倾向于投向高端产能,加大数控机床产品研发生产的投入力度。因此,预计2017 年,我国机床工具行业固定资产投资额将达到4890 亿元,同比下降2.0%。未来几年,随着我国制造业加快转型升级步伐,机床工具业的下游需求也将回暖,行业投资增速有望恢复增长;预计2017~2020 年行业投资年均增速将 维持在年均1.8%左右,预计到2020年,行业投资总额有望达到4740亿元规模。

2016~2020 年机床工具工业固定资产投资完成额及同比增速预测

数据来源:机械工业协会